最新个人所得税的起征点为五千元,也就是说每月工资在五千元以下的,是不用缴纳个人所得税的;超过五千元不超过八千元的,税率为3%;工资在八千元到一万七千元之间的,税率为10%,也就是说工资越高,缴纳的税费也越高。

2022年个人所得税起征点为5000元。个税税率为:工资范围在1-5000元之间的,税率为0%;在5000-8000元之间的,税率为3%;在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;工资范围在30000-40000元之间的,税率为25%;工资范围在40000-60000元之间的,税率为30%;工资范围在60000-85000元之间的,税率为35%;工资范围在85000元以上的,税率为45%。

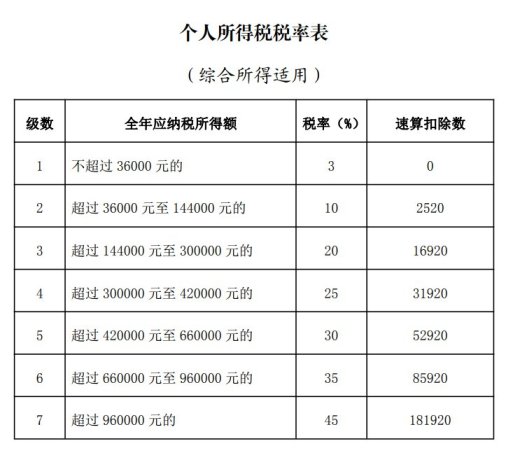

税率表一:个人所得税累进税率表(综合所得适用)

注:

1、本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额;

2、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二:经营所得适用

注:

本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

因2019年1月1日新个人所得税实施,劳动者都非常关心自己的个人所得税是怎么扣除的。那么国家税务总局发布了《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》,介绍了个人所得预扣预缴税款的方法。

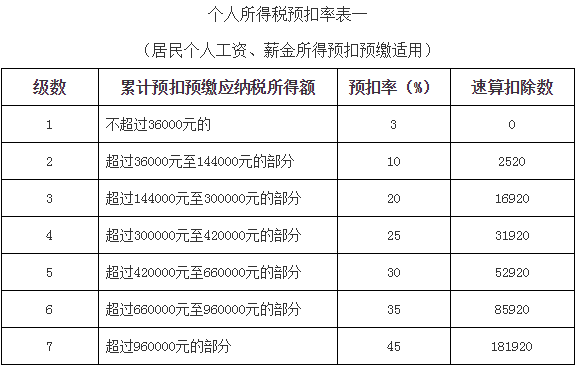

(一)居民个人工资、薪金所得预扣预缴税款的方法

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见下表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

(二)预扣预缴环节享受专项附加扣除的方法

居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

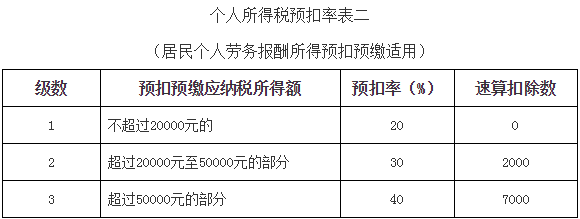

(三)居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴税款的方法

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得和特许权使用费所得的,按以下方法按次或者按月预扣预缴个人所得税:

劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

(四)非居民个人工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得代扣代缴税款的方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,按以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

- 全球速看:天堂的张望故事原型是什么?天堂的张望原型是哪里人?(2023-06-16)

- 信用卡仅偿还最低还款会影响征信吗?信用卡最低还款后利息怎么算? 环球最新(2023-06-16)

- 港股是港币还是人民币?香港股市指数是什么意思?_环球速讯(2023-06-16)

- 环球微资讯!王思聪辞香蕉董事长职务了吗?香蕉娱乐现在的老板是谁?(2023-06-16)

- 世界头条:如何选择银行整存整取?为什么不建议存定期?(2023-06-16)

- 不记得自己买了哪些保险怎么查? 买保险时的注意事项有哪些?(2023-06-16)

- 深圳东湖公园菊花展什么时候开始?深圳东湖公园有什么景点?(2023-06-16)

- 世界今亮点! 工商银行怎么取消短信提醒业务? 工商银行短信怎么查询余额?(2023-06-16)

- 股票委托买入什么意思?股票委托买入多久成交?_每日焦点(2023-06-16)

- 新动态:a股市场上可以买港股基金吗?购买港股基金有哪些技巧?(2023-06-16)

- diskgen是什么?diskgen的功能有哪些?(2023-06-16)

- 意大利足球甲级联赛排名第几?布斯克茨巴萨罗那几号球衣? 环球热议(2023-06-16)

- 世界今亮点!苹果手机怎么分屏?iphone如何分屏多任务?(2023-06-16)

- 全球热推荐:applemobiledevice卸载了怎么办?applemobiledevice服务怎么启动?(2023-06-16)

- 向日葵叶子发黄枯萎怎么办?向日葵叶子有什么药用功效?(2023-06-16)

- 2023年二季度PC出货量怎么样?同比有增长吗? 环球微动态(2023-06-16)

- 股票上市破发表示的是什么意思?股票上市破发意味着什么?(2023-06-16)

- 【全球新视野】市场监管总局召开药品行业反垄断行政指导会(2023-06-16)

- 【新要闻】iPhone 15 Pro Max最新黑科技曝光 或将搭载LiDAR系统(2023-06-16)

- 新资讯:信用卡取现利息是怎么算的?信用卡逾期应如何解决?(2023-06-16)

- 精选!贝达药业主要产品?贝达药业是国企还是外企?(2023-06-16)

- 环球新资讯:市场监管总局:不得向未满8周岁儿童销售盲盒(2023-06-16)

- 今日关注:爱奇艺上市了没有呢?爱奇艺基本情况介绍(2023-06-16)

- 全球最大邮轮有多大?世界最大的十大邮轮简介(2023-06-16)

- 什么是公司财产清算?公司财产清算的具体流程是什么?(2023-06-16)

- 哪种花的蜂蜜最好 蜂蜜分为哪几种?(2023-06-16)

- 股票爆仓是什么意思? 股票爆仓的注意事项是什么?(2023-06-16)

- 早半年买房月供多千元怎么回事?买房子是按揭好还是贷款好?(2023-06-16)

- 爱奇艺上市了没有呢?爱奇艺公司简介|观察(2023-06-16)

- 不用的信用卡如何处理?信用卡怎样注销? 每日消息(2023-06-16)

- 全球实时:女导游穿紧身裤被质疑色情营销 导游工资一般多少钱?(2023-06-16)

- 什么是基金中基金FOF?FOF有哪些风险和缺点?-当前热门(2023-06-16)

- 中签号怎么看?有配号是不是就中签了?(2023-06-16)

- 爱奇艺上市了没有呢?爱奇艺公司简介-天天热门(2023-06-16)

- 小产权房能贷款吗?小产权房能抵押贷款吗? 环球微速讯(2023-06-16)

热点排行

- 1 河南:全力抢收百万亩“延津小麦”

- 2 新基金收益高吗?基金定投需要加仓吗? 全球速看

- 3 夫妻双方公积金贷款最高额度是多少?夫妻公积金贷款额度怎么算? 环球速递

- 4 单相变压器是什么?单相变压器有哪几种安装方式?

- 5 劳动纠纷打官司律师费谁出 劳动争议案件需提交哪些证据? 今头条

- 6 股票型基金的杠杆率是怎么计算的?影响高杠杆指数基金的因素有哪些? 当前时讯

- 7 无线充电宝好用吗?无线充电宝怎么使用 环球今热点

- 8 环球播报:一楼架空买二楼还是三楼?租房能享受学区房吗?

- 9 大盘蓝筹股是怎么定义的?大盘蓝筹股有哪些好的股票? 焦点热门

- 10 熊市长期出现的原因是什么?熊市末期见底会有哪些特征?

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。